Examining levels, distribution and correlates of health insurance coverage in Kenya

- PMID: 28627085

- PMCID: PMC5599961

- DOI: 10.1111/tmi.12912

Examining levels, distribution and correlates of health insurance coverage in Kenya

Abstract

Objective: To examine the levels, inequalities and factors associated with health insurance coverage in Kenya.

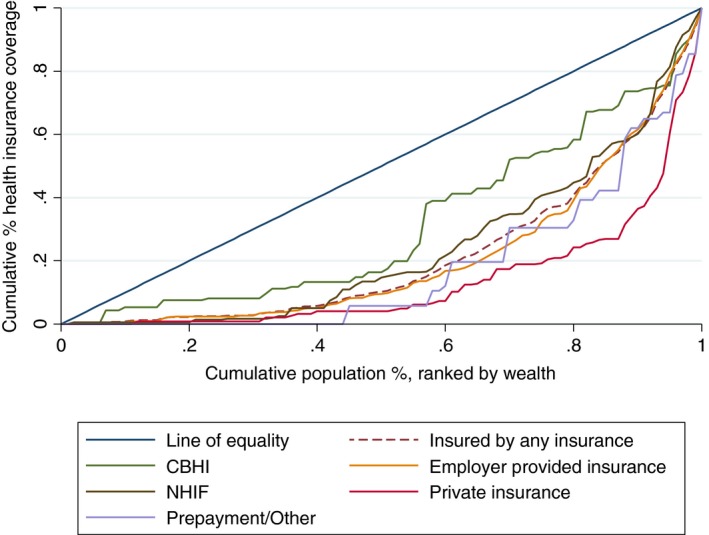

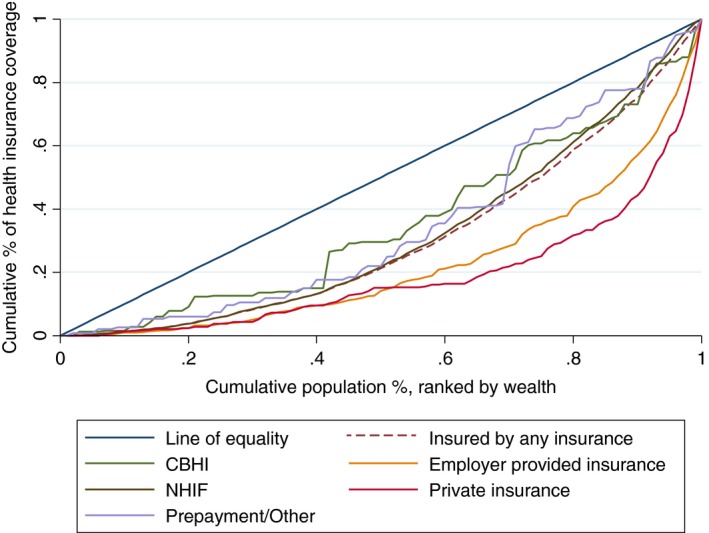

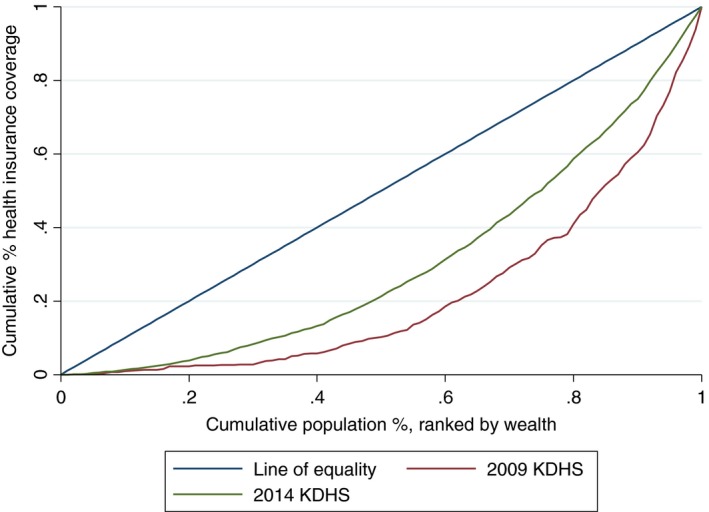

Methods: We analysed secondary data from the Kenya Demographic and Health Survey (KDHS) conducted in 2009 and 2014. We examined the level of health insurance coverage overall, and by type, using an asset index to categorise households into five socio-economic quintiles with quintile 5 (Q5) being the richest and quintile 1 (Q1) being the poorest. The high-low ratio (Q5/Q1 ratio), concentration curve and concentration index (CIX) were employed to assess inequalities in health insurance coverage, and logistic regression to examine correlates of health insurance coverage.

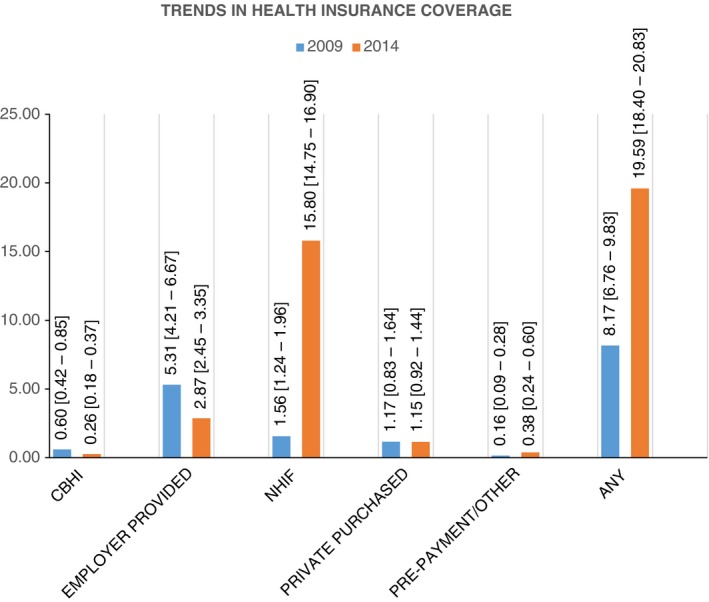

Results: Overall health insurance coverage increased from 8.17% to 19.59% between 2009 and 2014. There was high inequality in overall health insurance coverage, even though this inequality decreased between 2009 (Q5/Q1 ratio of 31.21, CIX = 0.61, 95% CI 0.52-0.0.71) and 2014 (Q5/Q1 ratio 12.34, CIX = 0.49, 95% CI 0.45-0.52). Individuals that were older, employed in the formal sector; married, exposed to media; and male, belonged to a small household, had a chronic disease and belonged to rich households, had increased odds of health insurance coverage.

Conclusion: Health insurance coverage in Kenya remains low and is characterised by significant inequality. In a context where over 80% of the population is in the informal sector, and close to 50% live below the national poverty line, achieving high and equitable coverage levels with contributory and voluntary health insurance mechanism is problematic. Kenya should consider a universal, tax-funded mechanism that ensures revenues are equitably and efficiently collected, and everyone (including the poor and those in the informal sector) is covered.

Objectif: Examiner les niveaux, les inégalités et les facteurs associés à la couverture de l'assurance santé au Kenya.

Méthodes:

Nous avons analysé les données secondaires de l'Enquête Démographique et de Santé du Kenya menée en 2009 et 2014. Nous avons examiné le niveau de couverture de l'assurance santé en général et par type en utilisant un indice d'actifs pour classer les ménages dans 5 quintiles socioéconomiques, le quintile 5 (Q5) étant le plus riche et le quintile 1 (Q1) le plus pauvre. Le ratio élevé/faible (ratio Q5/Q1), la courbe de concentration et l'indice de concentration (

Résultats:

La couverture globale de l'assurance santé est passée de 8,17% à 19,59% entre 2009 et 2014. Il y avait une forte inégalité dans la couverture générale de l'assurance santé, bien que cette inégalité ait diminué entre 2009 (Q5/Q1: 31,21 ;

Conclusion: La couverture d'assurance santé au Kenya reste faible et se caractérise par une inégalité importante. Dans un contexte où plus de 80% de la population est dans le secteur informel et près de 50% vivent en dessous du seuil national de pauvreté, l'atteinte de niveaux de couverture élevés et équitables de l'assurance santé avec un mécanisme contributif et volontaire est problématique. Le Kenya devrait envisager un mécanisme universel financé par l'impôt qui garantit que les impôts soient collectés équitablement et efficacement et que tous les individus (y compris les pauvres et ceux du secteur informel) sont couverts.

Objetivo: Examinar los niveles, las inequidades y factores asociados con la cobertura del seguro sanitario en Kenia.

Métodos:

Hemos analizado datos secundarios del Censo Demográfico y Sanitarios de Kenia (

Resultados:

La cobertura general del seguro sanitario aumentó del 8.17% al 19.59% entre el 2009 y 2014. Había una alta inequidad en la cobertura total, aunque esta inequidad disminuyó entre el 2009 (ratio Q5/Q1 de 31.21, InC=0.61,

Conclusión: La cobertura del seguro sanitario en Kenia continúa siendo baja y está caracterizada por una inequidad significativa. En un contexto en el que más del 80% de la población está en el sector informal y cerca del 50% vive por debajo de la línea nacional de pobreza, el logro de unos niveles de cobertura altos y equitativos con un mecanismo contributivo y voluntario de seguro de salud es problemático. Kenia debería considerar un mecanismo universal y pagado por impuestos que asegure que las ganancias sean equitativas, eficientemente recogidas y que todos (incluidos los pobres y aquellos en el sector informal) estén cubiertos.

Keywords: Kenia; Kenya; assurance santé; financement de la santé; financiación de salud; health financing; health insurance; inequalities; inequidades; inégalités; seguro de salud.

© 2017 The Authors. Tropical Medicine & International Health published by John Wiley & Sons Ltd.

Figures

References

-

- Organization WH . Sustainable health financing, universal coverage and social health insurance. World Health Assembly Resolution. 2005;58.

-

- Assembly UG. Transforming Our World: The 2030 Agenda for Sustainable Development. New York: United Nations, 2015.

-

- Lagomarsino G, Garabrant A, Adyas A, Muga R, Otoo N. Moving towards universal health coverage: health insurance reforms in nine developing countries in Africa and Asia. Lancet 2012: 380: 933–943. - PubMed

MeSH terms

Grants and funding

LinkOut - more resources

Full Text Sources

Other Literature Sources

Medical