Event studies in international finance research

- PMID: 35822194

- PMCID: PMC9264305

- DOI: 10.1057/s41267-022-00534-6

Event studies in international finance research

Abstract

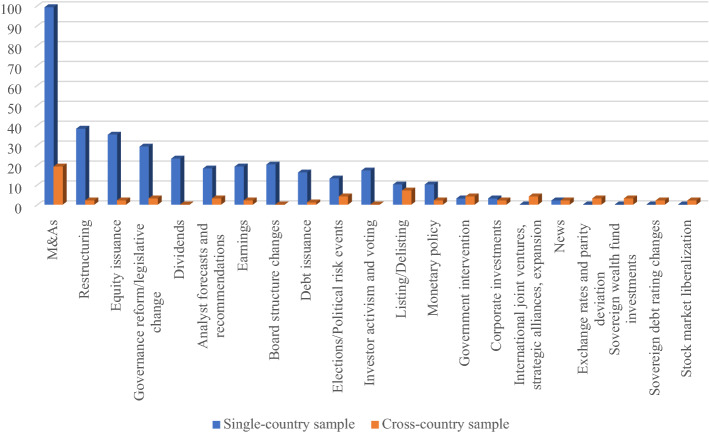

Event studies are widely used in finance research to investigate the implications of announcements of corporate initiatives, regulatory changes, or macroeconomic shocks on stock prices. These studies are often used in a single-country setting (usually the U.S.), but little work has yet been conducted in an international context, perhaps due to the complexities inherent in implementing cross-country studies. This paper explores the methodological challenges of conducting event studies in international finance research. We emphasize how scholars should choose an event, select the study period (short vs. long term), estimate abnormal returns, infer statistically whether the event under consideration produces a reliable price reaction, and explore the role of formal and informal institutions in explaining cross-country differences in price reactions. We also provide an extension of event studies to an important but less studied asset class in an international setting - the fixed-income market. We conclude by offering practical recommendations for researchers conducting cross-country finance event studies and identifying opportunities for future research. Given the increasing number of global events, such as the COVID-19 pandemic, Brexit, and the Paris and Trans-Pacific Partnership agreements, we believe our paper is especially timely.

Les études d'événements sont largement utilisées dans la recherche financière pour étudier les implications des annonces d'initiatives d'entreprises, de changements réglementaires ou de chocs macroéconomiques sur les prix des actions. Ces études sont souvent utilisées dans le cadre d'un seul pays (généralement les États-Unis), mais peu de travaux ont encore été menés dans un contexte international, probablement en raison des complexités inhérentes à la mise en oeuvre d'études transnationales. Cet article explore les défis méthodologiques de la conduite d'études d'événements dans la recherche en finance internationale. Nous mettons l'accent sur la manière dont les chercheurs doivent choisir un événement, sélectionner la période d'étude (court ou long terme), estimer les rendements anormaux, déduire statistiquement si l'événement considéré produit une réaction fiable des prix, et explorer le rôle des institutions formelles et informelles dans l'explication des réactions des prix à travers les réactions des prix. Nous proposons également une extension des études d'événements à une classe d'actifs importante mais moins étudiée dans un contexte international - le marché des titres à revenu fixe. Nous concluons en offrant des recommandations pratiques aux chercheurs qui mènent des études d'événements financiers transnationaux et en identifiant les possibilités de recherches futures. Compte tenu du nombre croissant d'événements mondiaux, tels que la pandémie de COVID-19, le Brexit et les accords de Paris et de partenariat transpacifique, nous pensons que notre article est particulièrement opportun.

Los estudios de eventos son ampliamente usados en la investigación financiera para indagar las implicaciones de los anuncios de iniciativas empresariales, cambios regulatorios o choques macroeconómicos en los precios de las acciones. Estos estudios se utilizan a menudo en el marco de un solo país (normalmente EE.UU.), pero todavía se han realizado pocos trabajos en un contexto internacional, quizá debido a las complejidades inherentes a la realización de estudios transfronterizos. Este artículo explora los retos metodológicos de llevar a cabo estudios de eventos en la investigación financiera internacional. Enfatizamos cómo los académicos deben elegir un evento, seleccionar el período de estudio (corto frente a largo plazo), estimar los rendimientos anormales, inferir estadísticamente si el evento en cuestión produce una reacción fiable de los precios, y explorar el papel de las instituciones formales e informales para explicar las diferencias entre países en las reacciones de los precios. También ofrecemos una extensión de los estudios de eventos a una clase de activos importante pero menos estudiada en un entorno internacional: el mercado de renta fija. Concluimos ofreciendo recomendaciones prácticas para los investigadores que realizan estudios de eventos financieros entre países e identificando oportunidades para futuras investigaciones. Dado el creciente número de eventos mundiales, como la pandemia del COVID-19, el Brexit y el Acuerdo de París y el Acuerdo de Asociación Transpacífico, creemos que nuestro artículo es especialmente oportuno.

Estudos de eventos são amplamente utilizados em pesquisas sobre finanças para investigar as implicações de anúncios de iniciativas corporativas, mudanças regulatórias ou choques macroeconômicos nos preços das ações. Esses estudos são frequentemente usados em um único país (geralmente os EUA), mas pouco trabalho foi realizado em um contexto internacional, talvez devido às complexidades inerentes à implementação de estudos entre países. Este artigo explora os desafios metodológicos na condução de estudos de eventos na pesquisa de finanças internacionais. Enfatizamos como acadêmicos devem escolher um evento, selecionar o período de estudo (curto prazo versus longo prazo), estimar retornos anormais, inferir estatisticamente se o evento em análise produz uma reação de preço confiável e explorar o papel de instituições formais e informais na explicação de diferenças entre países nas reações de preços. Também fornecemos uma extensão dos estudos de eventos para uma classe de ativos importante, mas menos estudada em um cenário internacional – o mercado de renda fixa. Concluímos oferecendo recomendações práticas para pesquisadores que realizam estudos de eventos em finanças entre países e identificando oportunidades para pesquisas futuras. Dado o número crescente de eventos globais, como a pandemia de COVID-19, Brexit e os acordos de Paris e parceria Trans-Pacific, acreditamos que nosso artigo é especialmente oportuno.

事件研究广泛用于金融研究以调查公司计划公告、监管变化或宏观经济冲击对股票价格的影响。这些研究通常在单一国家环境 (通常是美国) 中使用, 而在国际情境下开展的工作很少, 原因可能是实施跨国研究所固有的复杂性。本文探讨了国际金融研究中进行事件研究的方法挑战。我们强调学者应该如何选择事件, 选择研究时期 (短期与长期), 估计异常收益, 统计推断所考虑的事件是否会产生可靠的价格反应, 并探讨正式和非正式制度解释价格反应的跨国差异。我们还将事件研究扩展到国际环境中一个重要但较少研究的资产类别 – – 固定收益市场。我们最后为进行跨国金融事件研究并识别未来研究机会的研究人员提供了实用建议。鉴于全球事件越来越多, 例如 COVID-19 大流行、英国脱欧以及巴黎和跨太平洋伙伴关系协议, 我们认为我们的论文特别及时。.

Keywords: bond markets; event study; international finance; stock markets.

© Academy of International Business 2022.

Figures

References

-

- Acharya S. A generalized econometric model and tests of a signalling hypothesis with two discrete signals. Journal of Finance. 1988;43(2):413–429. doi: 10.1111/j.1540-6261.1988.tb03947.x. - DOI

-

- Adams JC, Mansi SA. CEO turnover and bondholder wealth. Journal of Banking and Finance. 2009;33(3):522–533. doi: 10.1016/j.jbankfin.2008.09.005. - DOI

-

- Adler M, Dumas B. International portfolio choice and corporation finance: A synthesis. Journal of Finance. 1983;38(3):925–984. doi: 10.1111/j.1540-6261.1983.tb02511.x. - DOI

-

- Ahern KR. Sample selection and event study estimation. Journal of Empirical Finance. 2009;16(3):466–482. doi: 10.1016/j.jempfin.2009.01.003. - DOI

-

- Akbari A, Carrieri F, Malkhozov A. Can cross-border funding frictions explain financial integration reversals? Review of Financial Studies. 2022;35(1):394–437. doi: 10.1093/rfs/hhab009. - DOI

LinkOut - more resources

Full Text Sources